子供の将来の為に学資保険を組もうと思ってるけど、どのタイミングで入るものなのか。損なのか得なのかもわからず、迷っていませんか?筆者が保険相談をしに行って分かったことを分かりやすく、ポイントを絞って解説していきたいと思います。

そもそも子供を育てるのにいくらかかるの?

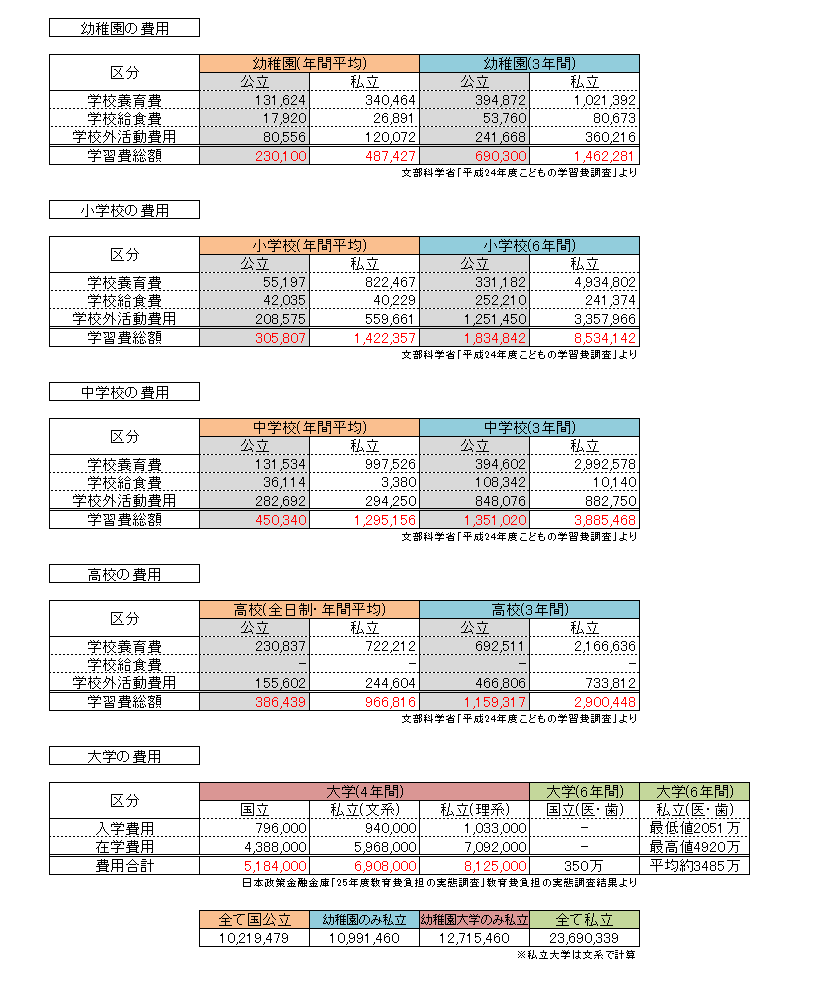

出産から大学卒業まで基本的な生活費(食費・衣料品・美容・おこずかい)でも約1640万。国立大学卒業でも約1000万。更に大学で仕送りなども行うと平均約3000万とも言われています。家が一軒買えてしまうほど、途方もない数字のように感じますよね。筆者もびっくりです。自分のお子様がどの道にすすむのか想像しながら、計算してみて下さい。

大学卒業までの学校でかかる出費

- 学校養育費:授業料+その他学校養育費(入学金・寄付金、遠足・修学旅行費、学級・PTA会費、教科書費、学用品費、通学費、制服代、通学用品費、その他の学校納付金などが含まれています。)

- 学校外活動費:補助学習費+その他の学校外活動費

※補助学習費:家庭内学習費(物品費、図書費)、家庭教師費等、学習塾費、その他(予習・復習・補習のための図書館などへの交通費、公開模擬テスト代等)

※その他の学校外活動費:体験活動・地域活動、芸術文化活動(月謝他)、スポーツ・レクリエーション活動(月謝他)、教育・その他(月謝、図書費他)

学資保険に入るメリットってあるの?

将来の学費のためにと決めた貯蓄であったとしても、途中で引き出してしまっては貯金になりませんよね。金融機関の普通預金よりも定期。定期よりも学資保険のほうが引き出しに手間がかかりますよね。その手間が無駄にお金の引き出しをさせず、しっかりと貯蓄ができるという訳です。また学資保険には金融機関でいう利子(返戻金)がついてくれるので、金融機関より”お金を貯蓄し、増やす”という意味ではメリットがあります。

そういえば、返戻率(へんれいりつ)って?

別名、戻り率ともいいます。簡単にいうと支払った保険料に対して返ってくるお金の割合のことです。300万支払ったとしたら、300万返ってくると普通思いますが、そうならない場合があるのです。全額返ってくるか来ないかはこの返戻率をみると分かりやすいのです。100%を超えていれば支払ったお金未満ということはありません。

返戻率100%未満ってあるの?

100%未満の学資保険もあります。元本割れともいいますが悪い意味だけではありません。教育資金だけでなく、入院保障などをつけた場合などに100%未満になることがあります。

返戻率が高いければ高いだけいいの?

返戻率が110%や120%と高くなれば、+αになるお金も高くなるので嬉しいですよね。ただ、数字を高く見せるのも保険屋のからくりがあるので、高ければ高いだけいい保険かというと別の問題になります。

金融機関の定期貯金・学資保険どちらがいいのか迷ったら?

金融機関の定期預金

メリット

銀行はどこにでもあるので、行って直接解約手続きを行える。

- 毎月、決まった額が預金される。金額を下げることも上げることもできる

デメリット:

- 金利がほとんどつかない

- 積立預金額を低く設定してしまうと、目標金額までたまらない

あなたの貯蓄理解度テスト

全7問のオンライン選択式のテストがあります。

あなたのお金に対する理解度がわかります。

任意ですが、テスト後に保険相談に申し込んで

実際に相談すると、お肉やスイーツなど

ギフトが必ず貰えます^^

コメントを残す

コメントを投稿するにはログインしてください。